Bitcoin und Software-Aktien: Wenn zwei Welten denselben Takt schlagen

Seit dem Frühjahr 2026 laufen zwei Märkte auseinander, die über Jahre oft im gleichen Rhythmus gehandelt wurden: Softwarewerte ziehen an, Bitcoin bleibt zurück. Das wirkt zunächst wie eine Entkopplung. Interessant ist aber der längere Vergleich. Denn die aktuelle Abweichung trifft auf ein Muster, das seit 2020 hält: Bitcoin bewegte sich häufig auffallend eng mit dem Softwaresektor.

Als Vergleich dient der S&P North American Expanded Technology Software Index, der sich über den iShares Expanded Tech-Software Sector ETF (IGV) abbilden lässt. Der Index steht nicht nur für „Tech“ im breiten Sinn, sondern für Software-, Cloud-, Cybersecurity- und KI-nahe Geschäftsmodelle. Im Enterprise- und Cloud-Bereich prägen ihn unter anderem Microsoft, Oracle, Salesforce und ServiceNow. In der Cybersecurity Palo Alto Networks, CrowdStrike und Fortinet, ergänzt durch daten- und KI-nahe Wachstumswerte wie Palantir und AppLovin.

Damit liefert der Softwaresektor einen aufschlussreichen Spiegel für Bitcoin – nicht, weil beide Märkte genau gleich funktionieren, sondern weil ähnliche Treiber die Preisbildung bestimmen.

Bitcoin und Software-Aktien im langen Takt

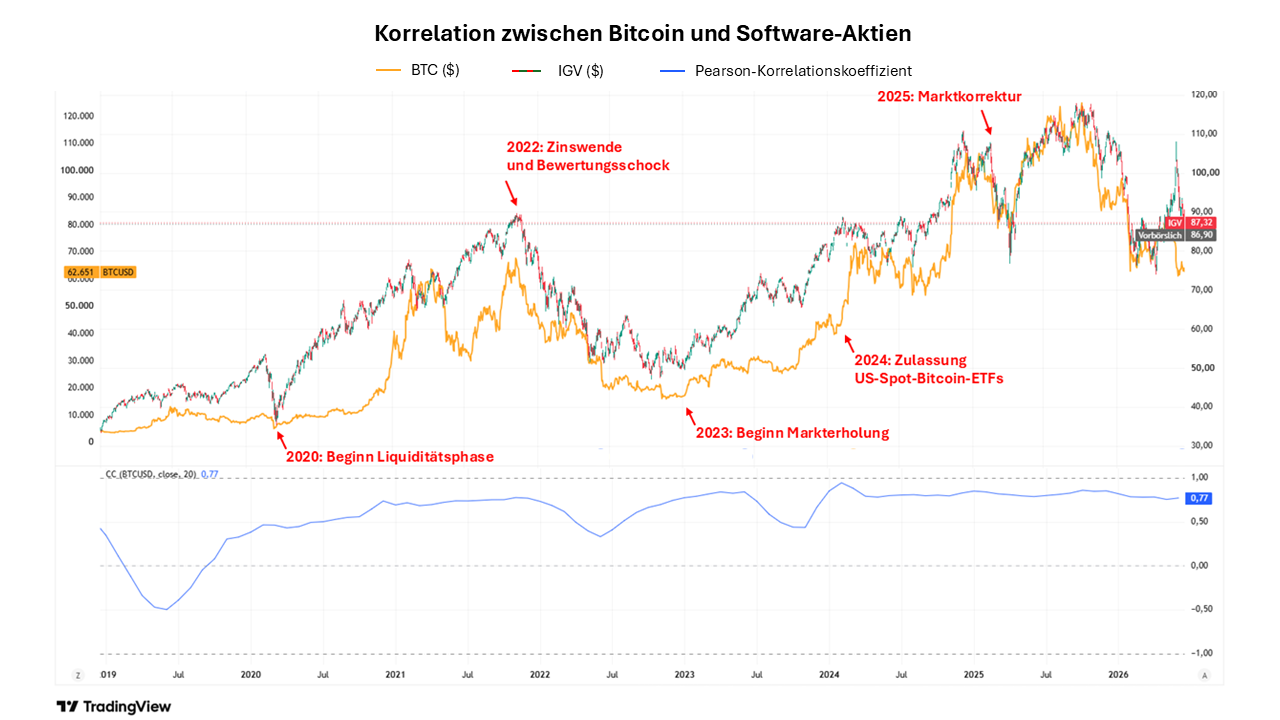

Preisverlauf: Tägliche Schlusskurse von Bitcoin (BTC/USD, Bitstamp) und dem iShares Expanded Tech-Software Sector ETF (IGV, CBOE), Zeitraum Januar 2020 – Juni 2026. Korrelationsindikator: Rollierender Pearson-Korrelationskoeffizient auf Basis monatlicher Schlusskurse. Der Korrelationswert bildet die Gleichläufigkeit beider Assets über ein gleitendes 20-Monats-Fenster ab

Die erste Abbildung zeigt, wie eng Bitcoin und der Softwaresektor über längere Marktphasen liefen. Besonders deutlich wurde dies in der Liquiditätsphase 2020 und 2021. Niedrige Zinsen, expansive Geldpolitik und hohe Risikobereitschaft begünstigten Anlagen, deren Bewertung stark von Zukunftserwartungen leben. Software galt als Gewinner der beschleunigten Digitalisierung. Bitcoin wurde zunehmend als knappes digitales Asset mit wachsender institutioneller Aufmerksamkeit gehandelt.

2022 kehrte sich dieses Umfeld um. Die US-Notenbank Fed leitete einen aggressiven Zinserhöhungszyklus ein. Softwarewerte gerieten unter Druck, weil Anleger künftiges Wachstum bei höheren Zinsen niedriger bewerteten. Der IGV verlor auf Jahressicht rund 35,6 Prozent. Bitcoin fiel noch stärker von etwa 47.000 US-Dollar zu Jahresbeginn auf rund 16.000 US-Dollar im Tief. Die Auslöser unterschieden sich, die Marktreaktion jedoch nicht: Anleger reduzierten Positionen, deren Preis stark von weit in der Zukunft liegenden Erwartungen abhängt. Bitcoin war damit kein Gegenpol zu Software, sondern bewegte sich in dieselbe Richtung – nur mit stärkeren Ausschlägen.

Ab 2023 erholten sich beide Märkte. Sinkende Zinserwartungen machten Wachstumswerte wieder attraktiver, gleichzeitig trieb die KI-Euphorie den Softwaresektor. Der IGV legte 2023 um rund 58,5 Prozent zu und 2024 nochmals um rund 23,4 Prozent. Unternehmen wie Palantir, Oracle oder ServiceNow wurden zunehmend als Profiteure des KI-Investitionszyklus bewertet.

Bitcoin erhielt Anfang 2024 zusätzlich einen eigenen Katalysator: die Zulassung der US-Spot-Bitcoin-ETFs öffnete die Türen für viele institutionelle Investoren. Bitcoin kann dadurch über bestehende Wertpapiere gehandelt und in Risiko- und Reportingprozesse integriert werden. Für die Korrelation ist das relevant: Je stärker Bitcoin in institutionelle Portfolios eingebunden wird, desto eher kann er Teil derselben Rebalancing- und Liquidationsmechanik werden wie Aktienpositionen.

Nach den Hochs im Herbst 2025 folgte erneut eine deutliche Korrektur. Bitcoin verlor vom Hoch mehr als 50 Prozent, der IGV rund 35 Prozent.

Warum die Korrelation im Juni bricht

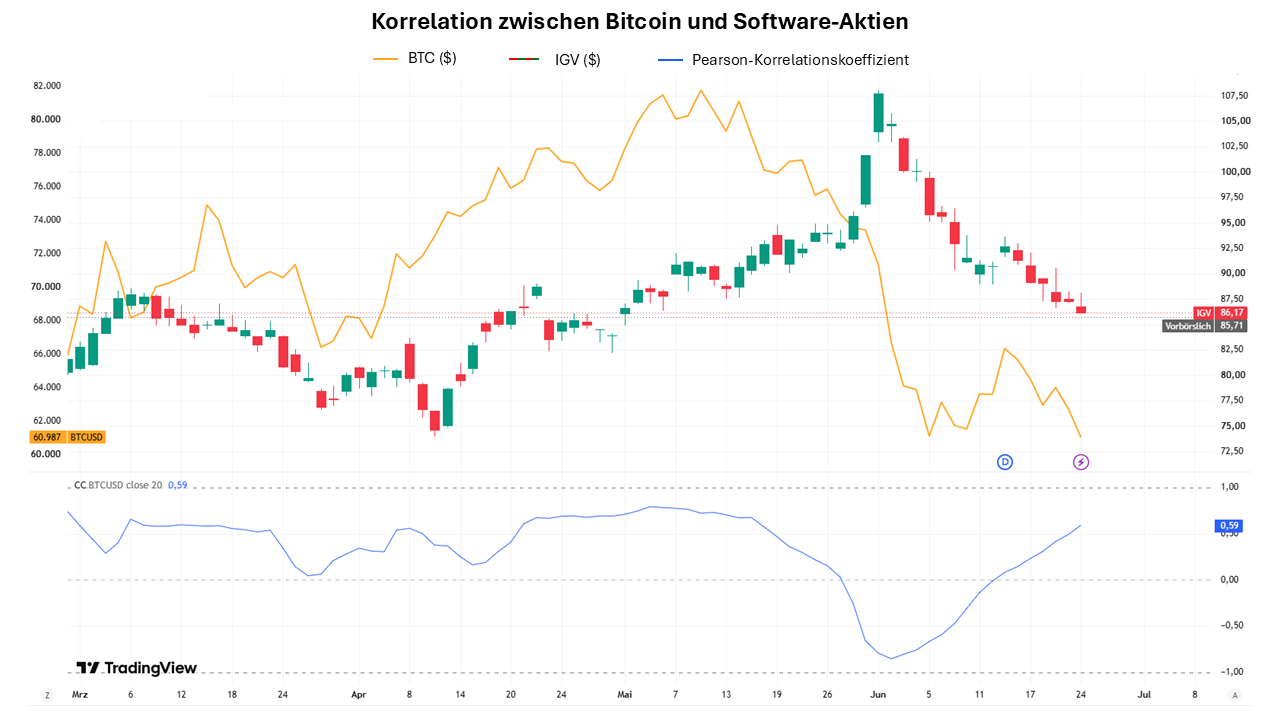

Abbildung 2 zoomt in die aktuelle Phase von März bis Juni 2026 und misst die Korrelation auf Basis täglicher Schlusskurse deutlich kurzfristiger.

Preisverlauf: Tägliche Schlusskurse von Bitcoin (BTC/USD, Bitstamp) und dem iShares Expanded Tech-Software Sector ETF (IGV, CBOE), Zeitraum März – Juni 2026. Korrelationsindikator: Rollierender Pearson-Korrelationskoeffizient auf Basis täglicher Schlusskurse, Fensterlänge 20 Handelstage (~1 Monat).

Das erklärt, warum der Markt im Juni anders aussieht: Der Softwaresektor profitierte wieder stärker von Kapitalflüssen in KI- und Technologiewerte, während Bitcoin diese Bewegung nicht nachvollzog. Seit Mitte Mai legte der IGV rund 12 Prozent zu, Bitcoin verlor etwa 10 Prozent. Kurzfristig lief Bitcoin damit nicht im Windschatten von Tech- und Softwareaktien, sondern stand stärker im Wettbewerb um Kapital und Aufmerksamkeit.

Das hebt den langfristigen Zusammenhang nicht auf, sondern erklärt die unterschiedlichen Werte. Chart 1 misst den strukturellen Gleichlauf auf Basis monatlicher Schlusskurse und glättet kurzfristige Ausschläge. Chart 2 basiert auf täglichen Schlusskursen und reagiert dadurch deutlich schneller auf Marktbewegungen. Wenn Bitcoin und Softwarewerte nur wenige Tage gegeneinander laufen, kann sich der kurzfristige Korrelationswert bereits spürbar verschieben. Deshalb bleibt Chart 1 mit rund 0,77 klar positiv, während Chart 2 zuletzt bei rund 0,59 lag und Anfang Juni sogar kurzzeitig ins Negative fiel.

Gerade aber diese Doppelperspektive macht die Analyse interessant. Sie verhindert, aus einem kurzfristigen Bruch ein Ende des langfristigen Zusammenhangs abzuleiten. Umgekehrt warnt sie davor, aus einem langfristigen Gleichlauf eine dauerhafte Kopplung zu machen. Für Portfolios ist genau diese Unterscheidung entscheidend.

Die Portfoliofrage: Wie viel Eigenständigkeit bleibt?

Der Monatsvergleich zeigt, dass Bitcoin über längere Phasen im gleichen Marktstrom laufen kann wie Softwarewerte. Der Tagesvergleich hingegen verdeutlicht, dass diese Verbindung kurzfristig brechen kann, wenn Kapitalflüsse oder kryptospezifische Faktoren anders wirken. Für die Allokation entsteht daraus keine einfache Ja-oder-nein-Frage, sondern eine Funktionsfrage: Welche Rolle übernimmt Bitcoin im Portfolio?

Die Antwort kann daher je nach Marktphase unterschiedlich ausfallen. In aufwärtsgerichteten Märkten kann Bitcoin zusätzliche Renditedynamik liefern. In Stressphasen kann das Asset aber Risiken verstärken, die bereits in Growth- und Softwarepositionen stecken. Bitcoin gilt dabei als spekulativer und volatiler als klassische Aktiensegmente, zeigt aber längst nicht mehr die gleiche extreme Anfälligkeit wie in früheren Zyklen. Das spricht für eine gewisse Marktreife, ohne die Schwankungen zu relativieren.

Für Investoren heißt das: Bitcoin kann eine Beimischung sein, aber nicht unter der Annahme, dass er das Portfolio automatisch absichert, wenn Aktien fallen. Die Korrelation zum Softwaresektor ist deshalb kein Etikett, sondern ein Prüfpunkt für die Allokation: Sie zeigt, ob Bitcoin gerade diversifiziert, mit wachstumsnahen Risikoassets mitläuft oder bestehende Growth-Risiken im Portfolio verstärkt.

Hinweis: Diese Informationen dienen ausschließlich Informationszwecken und stellen weder eine Anlageberatung noch eine Rechts- oder Steuerberatung dar. Sie sind nicht als Empfehlung, Angebot oder Aufforderung zum Kauf, Verkauf oder Halten von Finanzinstrumenten, Kryptowährungen oder Krypto-ETPs zu verstehen. Trotz sorgfältiger Erstellung wird keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Informationen übernommen. Maßgeblich sind ausschließlich die jeweils gültigen rechtlichen Produktunterlagen, insbesondere der Prospekt, die Endgültigen Bedingungen und das Basisinformationsblatt. Investitionen in Kryptowährungen und Krypto-ETPs sind mit Risiken verbunden und können zu Verlusten bis hin zum Totalverlust führen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

30.06.2026, nxtAssets

Ähnliche Posts

Bitcoin aktuell: ETF-Flows, Halving-Zyklus und Krypto-Steuern

Bitcoin bleibt unter Beobachtung: In der neuen Folge von bit & coin geht es um die Frage, […]

MiCA-Übergangsfrist 2026: Was Anleger jetzt wissen sollten

Am 1. Juli 2026 endet die EU-weit letztmögliche Übergangsfrist der MiCA-Verordnung für Krypto-Dienstleister. Ab diesem Datum dürfen Anbieter ohne Zulassung keine Krypto-Dienstleistungen […]

Bitcoin und Software-Aktien: Wenn zwei Welten denselben Takt schlagen

Seit dem Frühjahr 2026 laufen zwei Märkte auseinander, die über Jahre oft im gleichen Rhythmus gehandelt wurden: Softwarewerte ziehen an, Bitcoin bleibt […]